16.03.2018 - 22:00

Aquest dissabte, milers de persones es manifestaran a les principals ciutats del país i de l’estat espanyol per exigir un sistema de pensions dignes i per protestar contra la pèrdua de poder adquisitiu, causada, denuncien, pels interessos i la gestió del govern espanyol. Es preveu que les manifestacions siguin massives i esdevinguin un punt d’inflexió, després de setmanes de mobilitzacions arreu, especialment a Bilbao, on es van sortir al carrer 35.000 manifestants el 22 de febrer.

L’actual sistema de les pensions, tal com està formulat, serà inviable aviat, ja que el 2017 ha tingut un dèficit de 18.800 milions d’euros, malgrat que s’ha assolit la recaptació de cotitzacions més gran de la història i l’economia ja no està en crisi i ha crescut a un 3,1% del PIB.

La inviabilitat de l’actual sistema de pensions

L’actual sistema delimita entre les pensions contributives, que són pagades amb contribucions socials, o sigui la jubilació, la incapacitat o per defunció (viduïtat o orfandat), mentre que les no contributives són pagades amb els pressupostos de l’estat, quan el ciutadà no té els recursos suficients però no ha cotitzat el temps suficient.

La tendència mostra clarament que la situació de la Seguretat Social serà com més va més insostenible, ja que s’espera que creixi el nombre de jubilats, cosa que s’afegeix a una alta taxa de desocupació i a la reforma laboral del 2012, i que hi hagi més temporalitat i uns salaris més baixos, que fa que també siguin més baixes les cotitzacions.

Si ho comparem amb dades d’abans de la crisi, ara hi ha un milió de pensionistes més i un milió menys de cotitzants. La proporció actual és de 2,23 afiliats per jubilat, però segons l’OCDE, la relació serà d’1,3 l’any 2050.

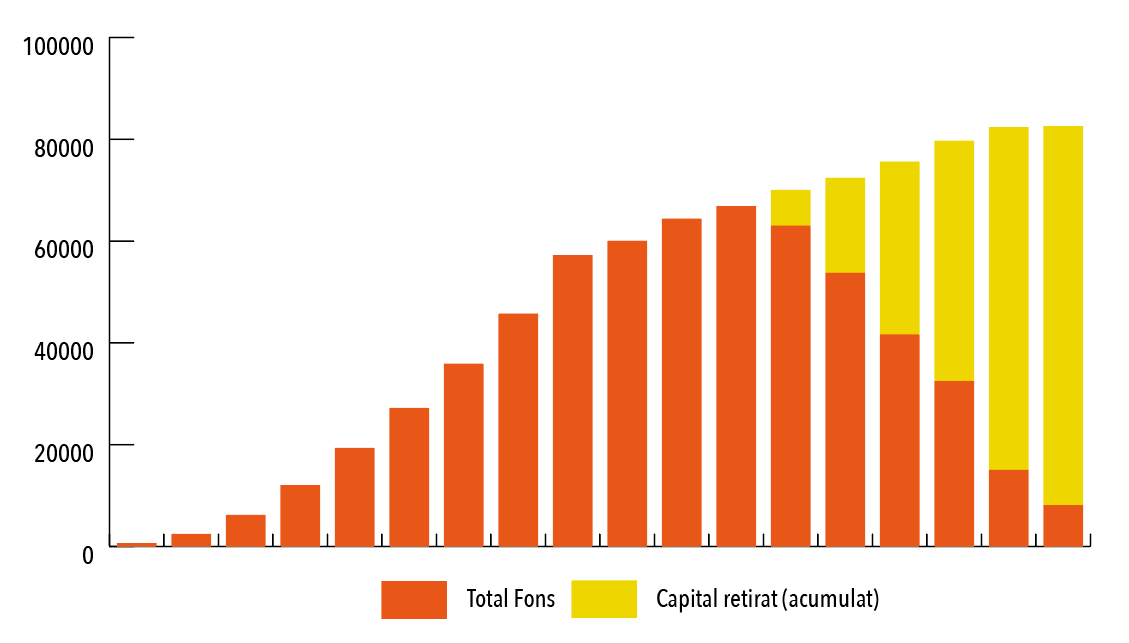

Una de les solucions momentànies va ser crear un fons de reserva de les pensions per poder pagar les pensions quan baixessin les cotitzacions i aquestes fossin inferiors a les despeses de les jubilacions.

En un principi, per llei, la quantitat màxim que es podia retirar del fons cada any no podia ser superior al 3% de la despesa total, però el 2012 el govern de Rajoy va eliminar aquest límit i el fons s’ha buidat per pagar altres despeses, principalment les pagues extres.

Això ha fet que enguany la Seguretat Social hagi demanat 15.000 milions de préstec al Tresor per a pagar les pensions, que s’afegeixen als 10.192 milions ja prestats l’any passat.

Hi ha alternatives?

El creixement del dèficit entre despesa de les pensions i les cotitzacions ha anat acompanyat d’una reducció del poder adquisitiu dels pensionistes. Si fins al 2012 les revaloritzacions anaven lligades a la inflació (IPC), un decret del govern Rajoy elimina aquesta relació i estableix el mínim que poden créixer en un 0,25%, que són menys de tres euros més de pensió.

La previsió de creixement de l’IPC se situa en l’1,5%, per tant, comporta clarament una pèrdua de poder adquisitiu any rere any. Els defensors de les pensions que sortiran al carrer exigeixen una pensió mínima de 1.080€, que representa el 90% dels 1.200€ que la Carta Social Europea considera que és el mínim per a un salari digne.

La reivindicació és clara. La producció ha canviat les últimes dècades, per tant, la clau és la riquesa estatal, no pas el nombre cotitzacions. Les pensions contributives es paguen exclusivament amb cotitzacions, o sigui de la transferència dels treballadors actuals als qui han treballat amb anterioritat, però no ha de ser així necessàriament, i s’hi podrien implicar altres actors.

A més, consideren que les pensions són un dret i un servei públic que s’han guanyat els treballadors. De la mateixa manera que ningú no demana que l’exèrcit sigui autosuficient i no tingui dèficit, tampoc no ho han de ser les pensions, que no han de ser necessàriament viables només amb les cotitzacions i es poden pagar amb impostos.

Una de les defensores de les pensions més activa, la doctora Miren Etxezarreta, es demana: si malgrat la crisi, ara hi ha el doble de producció o més que el 1977, però la població només ha crescut un 25%, per què no hi ha diners? I considerant que caldria encaminar-se cap a una reforma fiscal en què les empreses paguin més.

La Marea Pensionista considera que voler mostrar que les pensions són inviables té com a objectiu fomentar els plans de pensió privats i donar diners a bancs i assegurades. Però insisteixen que els fons privats tenen més riscs i menys beneficis i qüestionen que es continuïn fent deduccions de la renda (que poden ser de 240€ per cada 1.000€) per a obrir-se un pla de pensions privat.

Com es pot fer viable?

Més enllà de les propostes que abanderen els defensors de les pensions, tant PSOE com Podem han demanat de crear impostos dedicats a cofinançar les pensions, concretament a la banca i a les transaccions financeres. Per la seva banda, el Cercle d’Empresaris va suggerir d’avançar l’edat de jubilació a 75 anys.

El govern espanyol, més enllà de les propostes de lluitar contra el frau i augmentar la feina i la qualitat, ha basat la seva estratègia a reduir els costos en un sistema que, tal com és pensat, tard o d’hora serà inviable.

L’executiu espanyol ha endarrerit l’edat de jubilació als 67 anys. Això, a la vegada, vol dir que es manté un alt atur juvenil, s’augmenten el mínim les pensions i s’introdueix el factor de sostenibilitat a partir del 2019, quan es lliga la pensió inicial a l’esperança de vida.

A partir de l’1 de gener del 2019, la pensió inicial serà més baixa en comparació amb l’actualitat, uns 75 euros menys a l’any. Es coneix com a factor d’equitat intergeneracional: com que l’esperança de vida creix i la gent viurà més temps, la pensió es repartirà durant més anys. Diuen que la quantitat serà la mateixa i equivalent, i que es cobrarà menys però durant més de temps.

Propostes de futur

Una de les propostes que ha agafat més força els darrers anys és el model de Seguretat Social de la Renda Bàsica Universal, amb què tots els ciutadans sense cap mena de condicionants reben regularment una suma de diners.

Segons un estudi de la Universitat d’Oxford, un 47% dels treballs qualificats i no qualificats són amenaçats per l’automatització. Això vol dir que, si hom no té la capacitat de crear un nombre igual de llocs de feina, és molt possible que com més va hi hagi més gent desocupada. A banda, es reduiria la burocràcia, ja que el fet d’oferir una renda mínima per a viure faria que s’eliminessin altres prestacions o ajudes.

Els partidaris de la renda bàsica universal consideren que milloraria la qualitat de vida de les persones, sobretot dels grups socials amb un nivell adquisitiu molt baix, i evitaria que els ciutadans estiguessin disposats a acceptar feines precàries. També disminuiria el treball il·legal, i això voldria dir que l’estat estalviaria diners en burocràcia i en investigacions en frau fiscal.

Els contraris, per la seva banda, diuen que la inflació econòmica pujaria, i consideren que la gent treballaria i estudiaria menys, i això portaria conseqüències molt negatives per a la societat a llarg termini en democràcia, cultura, educació i valors cívics, morals i ètics. Hi ha també els qui en qüestionen la viabilitat i els qui, a més, veuen que seria un efecte crida per a la immigració.

Una altra solució que es comença a tenir en compte és l’impost al robot. Els propietaris dels robots que desplaçarien la mà d’obra humana n’haurien de ser responsables legalment, és a dir, que haurien de contribuir a la Seguretat Social com qualsevol altre treballador. Que els robots cotitzessin ajudaria a pagar, per exemple, les pensions i permetria de completar línies generals de polítiques socials.

El primer pas s’ha fet amb les grans mobilitzacions, que han posat sobre la taula que l’actual sistema no es pot aguantar només prenent drets als treballadors i poder adquisitiu als jubilats. I, com diuen els activistes de la Marea Pensionista, la seva lluita no és pensada solament per als de la seva generació, els pensionistes, sinó especialment per als seus fills i néts.