09.06.2015 - 06:00

L’objecció de la desigualtat

Evitar el canvi climàtic requereix prendre diverses mesures ràpidament, incloent-hi mesures fiscals. Aquestes últimes solen rebre crítiques pel possible impacte social que comporten. De fet, l’argument més freqüent en contra dels impostos ambientals és que són regressius i fan més dany als grups amb menors ingressos i que han contribuït menys al canvi climàtic (Wier, Birr-Pedersen, Klinge Jacobsen i Klok, 2005). Fins i tot el president del Govern espanyol José Luis Rodríguez Zapatero, per exemple, va respondre a una proposta de reforma fiscal verda del diputat Joan Herrera en 2009 de la manera següent:

Hem d’abordar el tema dels impostos verds, però haurem d’evitar fer la vida més difícil a les persones amb menys recursos si incrementem encara més el preu dels béns de consum, i hem d’evitar seguir el camí de països de fora d’Europa que han implantat subsidis i regulacions dels preus que han demostrat ser mala idea.

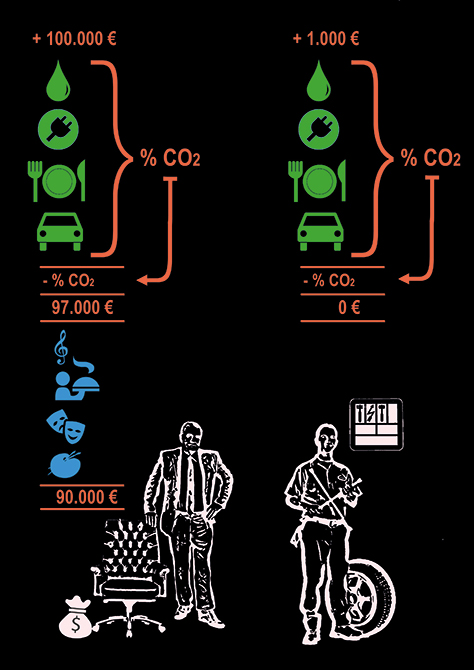

Els impostos climàtics es consideren regressius perquè (i) les persones amb rendes més baixes tendeixen a consumir una proporció major dels seus ingressos que les persones més riques, que poden estalviar més; i (ii) tendeixen a gastar els seus ingressos en allò que estaria subjecte a impostos verds, com el menjar, les factures d’aigua i energia i el transport, en compte de gastar-se’ls, per exemple, en serveis, art i disseny. La majoria de la gent considera els impostos regressius injustos. A més, el risc d’augmentar la desigualtat fins a sobrepassar certs paràmetres planteja més objeccions. Per exemple, hi ha evidència dels efectes nocius de la desigualtat en l’esperança de vida, la mortalitat infantil, els embarassos d’adolescents, els homicidis, el consum de drogues, la durada i la qualitat de les condemnes de presó, l’obesitat, la falta de confiança i de comunitat, la qualitat de l’educació o la salut física i mental (Wilkinson i Pickett, 2009). També hi ha mostres que les societats més igualitàries són més sostenibles, reciclen més i aconsegueixen proporcionar béns públics com l’educació o l’atenció sanitària amb un menor cost mediambiental (Wilkinson i Pickett, 2009, pp. 217–235). La desigualtat, a més, és major que mai i continua creixent a un ritme alarmant (Piketty, 2014). Finalment, les mateixes persones o grups que donarien suport a les accions contra el canvi climàtic probablement s’oposen a mesures que augmenten la desigualtat. Aquest problema es veu accentuat de vegades per una aversió ideològica als instruments de mercat en pensadors progressistes influents (com Goodin, 1994, o Sandel, 2010). És important, però, que adoptem una actitud científica no sols pel que fa al canvi climàtic sinó també pel que fa a les mesures fiscals per a reduir-lo, i que evitem rebutjar en bloc uns instruments que poden tenir o no certs desavantatges distributius, depenent d’aspectes específics de la seua implantació.

Quotes vendibles pròximes a l’origen

Quan hi ha llindars mediambientals crítics en joc, els impostos presenten riscos a causa de la informació imperfecta sobre la forma en què els agents respondran a la càrrega impositiva inicial. No obstant això, com que les empreses tracten sovint les multes com a impostos, fixar límits no garanteix que es respecten, llevat que la penalització siga prou alta –i en aquest cas, un impost prou alt també podria ser efectiu–. El comerç de permisos d’emissió o les subhastes de quotes asseguren que no se sobrepassen els límits crítics, mentre que incorporen l’eficiència del mercat.

Si fixem un límit a la contaminació o al consum conjunt, podem subhastar permisos de contaminació o de consum de diversos tipus. Per exemple, el ‘netting’ (“balanç net”, introduït als EUA en 1974) permet a una companyia crear noves emissions compensant dins del mateix centre; les ‘offsets’ (“compensacions”, 1976) permeten a una empresa crear contaminació compensant en fonts existents de la mateixa empresa o d’altres empreses locals; les ‘bubbles’ (“bombolles”, 1979) permeten una variació en la font de la contaminació en una o més empreses, sempre que es respecte un límit general; i el ‘banking’ (“estalvi”, 1979) funciona com les ‘bubbles’, però operant al llarg del temps.

Com passa amb els impostos, el comerç de permisos d’emissió es pot implantar ‘upstream’ (“prop de la font”) en països sencers o grans productors i importadors, o ‘midstream’ (“a mitjan camí”) a totes les unitats que sobrepassen un cert límit, com la línia dels vint megawats del Règim de Comerç de Drets d’Emissió de la Unió Europea. Poden aplicar-se també ‘downstream’ (“més prop del consumidor”) fins i tot a escala individual. El fet que un sistema s’aplique més prop de l’origen o del consumidor representa una diferència enorme, perquè un problema que existeix a un nivell pot no existir en un altre. Per exemple, a diferència dels règims ‘downstream’, els ‘midstream’ i ‘upstream’ han rebut crítiques per debilitar l’ètica internacional de la responsabilitat col·lectiva, i per crear llacunes que permeten als països rics esquivar les seues obligacions (Sandel, 2012). Alguns experts en canvi climàtic, com James Hansen, s’oposen a aquest comerç de permisos perquè és difícil de controlar i de fer que es complesca allò que es pacta internacionalment, i perquè és poc probable que els països arriben a pagar finalment les grans sumes amb què, en teoria, compensarien d’altres per fer una contaminació contínua. Aquests sistemes també poden donar lloc a grans burocràcies que s’autoperpetuen, i a intermediaris aprofitats que prometen el mateix bosc de Nova Guinea a empreses que comercien amb les compensacions, als banquers del carboni i, potser fins i tot, a empreses fusteres. També podrien aparèixer incentius perversos. Per exemple, les quotes poden reduir els incentius per a estalviar, ja que si uns redueixen les seues emissions, d’altres poden augmentar les seues gratuïtament (Hansen, 2009, pp. 209–222). O com va ocórrer amb el Règim de Comerç de Drets d’Emissió de la Unió Europea, els productors podrien incrementar les seues emissions per a vendre més endavant majors «reduccions» en aquestes emissions (Gibbs i Retallack, 2006).

Aquest problema en concret es podria evitar abandonant la pràctica del ‘grand-fathering’ (“drets adquirits”), que concedeix permisos directament proporcionals –en compte d’inversament proporcionals– a la quantitat de contaminació que un país o empresa ha generat ja. Però altres problemes són més difícils de resoldre. Per exemple, com que mantenir sense desenvolupar països en via de desenvolupament pot garantir permisos barats en el futur, el sistema podria crear incentius fins i tot més perversos. Les subhastes també poden crear monopolis, perquè les companyies més grans poden comprar ràpidament els permisos i inflar els preus per eliminar la competència. Finalment, és moralment problemàtic subhastar permisos per a contribuir a la contaminació conjunta fins el punt de danyar o fins i tot matar moltes persones, potser milions de persones, especialment quan ja sabem qui seran aquestes víctimes. Per exemple, sabem qui és probable que patesca les conseqüències d’una inundació o de la malària, i qui suporta ja les temperatures més extremes que pot aguantar l’ésser humà. En aquestes circumstàncies, els sistemes de permisos que no aconsegueixen reduir el nombre de morts climàtiques a zero permeten als rics comprar llicències per matar (indirectament) els pobres. No obstant això, encara que hem de ser conscients de totes aquestes objeccions, no estem en posició de precipitar-nos a descartar cap mètode –incloent-hi els sistemes de comerç de permisos– que podrien reduir les emissions de carboni. Les conseqüències d’aquestes emissions podrien ser fins i tot pitjors que els inconvenients d’un remei imperfecte.

Els impostos són més predicibles (Cramton i Stoft, 2010), fa dècades que funcionen a Europa i, fins ara, semblen menys reprovables moralment i menys propensos a generar corrupció que els sistemes de comerç. Finlàndia, Suècia i Noruega, Dinamarca i els Països Baixos graven les emissions de carboni des de començament dels anys noranta. França també grava el sulfur i el nitrogen des de 1985, i Suècia des de 1992. Alguns exemples reeixits són els impostos danesos sobre l’energia i el carboni, l’impost NOX suec, els impostos alemanys sobre l’energia i el transport, la recaptació fiscal del Regne Unit per al canvi climàtic, els impostos sobre les deixalles de Finlàndia, Suècia i el Regne Unit, el gravamen londinenc a la congestió i l’impost holandès sobre els abocaments. No obstant això, siga quina siga la seua eficàcia, es continua objectant que els impostos verds són desiguals o injustos. Examinem ara aquesta acusació.

Impostos i igualtat

La manera més simple de respondre a l’objecció que els impostos verds són injustos perquè són regressius és que el que importa no és l’efecte de cada gravamen, sinó l’efecte conjunt de tot el sistema d’imposicions i transferències. Si la introducció d’un impost climàtic s’acompanya d’una reducció d’un altre impost, com l’IVA, no existirà cap increment ni en els impostos ni en la seua regressivitat. A més, si l’impost verd s’implanta de manera progressiva, per exemple, segons algun dels models detallats tot seguit, podria haver-hi una reducció neta del que paguen realment els grups amb menors ingressos. En segon lloc, com que els efectes d’una reforma fiscal varien en funció de factors externs –com el tipus de transport o calefacció que usen les persones amb rendes més baixes–, els seus efectes no es poden predir sense una correcta investigació o una introducció experimental en un període i àrea determinats. En tercer lloc, podem citar molts impostos verds que no són regressius. Entre els propietaris d’automòbils, per exemple, els impostos de circulació tendeixen a tenir un efecte progressiu perquè el nombre de cotxes de cada llar, així com la dimensió i potència, tendeixen a estar correlacionats amb els seus ingressos. Ni tan sols els impostos sobre la gasolina són tan regressius com se sol pensar (Poterba, 1991). Un estudi dels impostos europeus sobre els combustibles de transport va trobar poca evidència de regressivitat (Sterner, 2012) i un estudi italià no va trobar mostres de regressivitat (Tiezzi, 2005). Gran part depèn de la manera de mesurar la regressivitat, de diversos aspectes relacionats amb la implantació de l’impost, i de la destinació que es done a la recaptació. A més, no és gaire difícil dissenyar un impost sobre el carboni que impose un gravamen més alt a aquells que consumesquen per damunt d’un límit, i un altre fins i tot major a aquells que consumesquen per damunt d’un segon límit encara més alt. Part de la força d’aquestes crítiques es basa en el supòsit plausible segons el qual hi ha una coincidència bastant sistemàtica entre aquells que consumeixen més i aquells que podenconsumir més (els rics).

Llig l’article sencer a la web de Mètode.

Paula Casal. Professora ICREA de Filosofia Moral i Política de la Universitat Pompeu Fabra de Barcelona. És editora associada de la revista ‘Politics, Philosophy and Economics’ i editora de ‘Law, Ethics and Philosophy’ i presidenta d’Academics Stand Against Poverty i del Projecte Gran Simi-Espanya.

Enllaços

Array